Na edição anterior abordamos como está se comportando a taxa Selic, um dos mecanismos para conter a inflação ajustado pelo Banco Central e nesta série como se beneficiar destes movimentos.

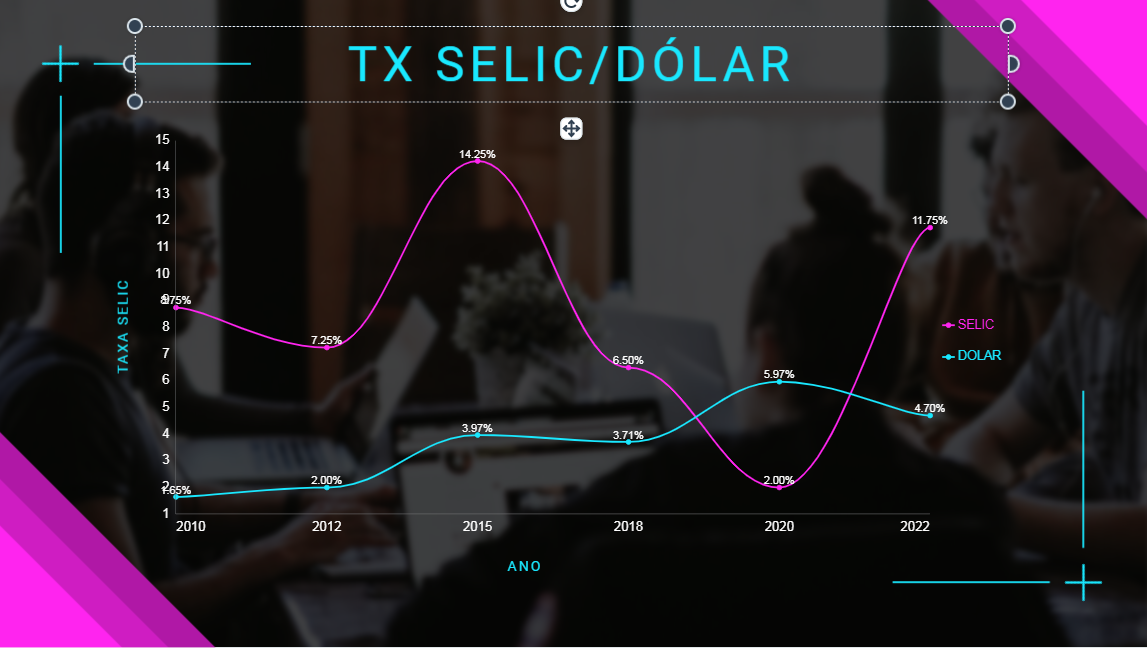

A segunda versão da série o “Fim da Pandemia” foi suspensa com a chegada da variante Omicron, neste momento a cidade de Guangzhou na China está fechada pelo surto de Covid, a pandemia parece não ter fim. Apesar da volta à “normalidade” sem o uso obrigatório de máscara, o mercado precificou este “novo normal” no índice Ibovespa, a alta da Selic atraiu investidores estrangeiros que enxugaram o país de dólares, derrubando a cotação da moeda conforme gráfico abaixo:

Qual investimento dobrar seu capital em 7 anos?

Todos devem conhecer a mágica dos juros compostos e o seu potencial de multiplicação, na edição anterior apresentamos uma simulação que dobra o capital investido em 7 anos, em qualquer CDB pré fixado com taxa de 11,81% a.a (ao ano), e nesta edição você vai conhecer um dos melhores títulos para aproveitar a maré alta da Selic.

As LCI (Letra de Crédito Imobiliário) e as LCA (Letra de Crédito do Agronegócio) são títulos incentivados pelo governo com isenção de imposto de renda e IOF (Imposto sobre Operações Financeiras), onde as taxas podem ser Prefixadas, ou seja, você contrata uma taxa fixa até o seu rendimento (Ex: 10,69) ou Pós Fixadas atrelada ao CDI (Ex: 95% do CDI) ou IPCA + Taxa (IPCA+4,03).

Para entender de forma simples uma LCI / LCA Prefixada supomos que investimos R$ 10.000,00 em uma LCI ou LCA com a taxa acima citada de 10,69% utilizando os simuladores em 7 anos você terá 20.236,11 ou seja mais que dobrou o capital investido. Lembrando que as LCI / LCA são protegidas pelo FGC (Fundo Garantidor de Crédito) em aplicações até 250 mil reais, título com esta taxa de 10,69% você encontra em diversas corretoras até superior.

Simular as LCI / LCA pós fixadas não é aconselhável, pois a taxa varia de acordo com o índice contratado, simulando o investimento de R$ 10.000,00 com 90% do CDI em 7 anos você teria 20.211,15, ou seja, dobraria o capital se a Selic se mantivesse constante, mas todos sabem que a Selic vai oscilar durante este período. Também é garantido pelo FGC, lembrando que ambos os títulos têm prazo de vencimento, ou seja, se necessitar resgatar o recurso poderá ter perda de rendimento considerável.

Na próxima edição do “Fim da Pandemia” – Selic em Alta… – CDBs, conhece o potencial dos CDBs diante da alta da Selic.

Edição Anterior

Cenário Econômico – Fim da Pandemia Parte 1 – Selic em alta…

Séries Anteriores

Cenário Econômico – #FimDoCiclo – Parte 1 – Estamos diante do #FimDoCiclo?

Cenário Econômico – Rally de Fim de Ano – Parte 1 – Supermercados

Cenário Econômico – A Recuperação da Economia – Parte 1 – Agronegócio

Cenário Econômico – Impacto do Open Bank no Mercado Financeiro – Parte 1 – Bancos